13 / 66

13 / 66

13

APRILE/MAGGIO 2016

LCC - I CANALI TRADIZIONALI

A CONFRONTO CON LA REALTÀ EMERGENTE DEI DRUGSTORE – ANNO 2015

APERTURE E RICONVERSIONI

NELLA STRUTTURA DELLA GDO

cresciuta in modo poco razionale – ha

perso gran parte della propria capacità

di condizionare la propensione all’ac-

quisto dei clienti.

Oggi per incidere davvero la filiera deve

necessariamente entrare in sintonia con

un «consumatore professionista» il cui

comportamento è un mix di infedeltà

alla brand ed all’insegna, di riduzione

del valore medio di ciascun atto di ac-

quisto, di aumento del numero di visite

presso i punti vendita, di maggior pro-

pensione a comparare diverse tipologie

di offerta (ampliando la gamma di “punti

di contatto” dal negozio tradizionale

all’acquisto via web).

Il rinnovamento

della rete distributiva,

la crisi dell’Ipermercato

e la conferma

del modello “Superstore”

Come detto è il comportamento del

consumatore a determinare chi vince

e chi perde sul campo di battaglia del-

la GDO: nel 2015 gli Ipermercati sono

stati l’unico formato a registrare trend

negativi mentre Superstore e Drugstore

hanno confermato di essere gli elementi

trainanti di un mercato da due anni in

stallo; persino i Supermercati di picco-

le e medie dimensioni hanno mostrato

cenni di ripresa dopo un lungo periodo

di contrazione delle vendite.

Ovviamente i differenziali di crescita

vanno visti anche alla luce dell’evolu-

zione in termini di rete di vendita dei

diversi canali; la scelta strategica di al-

cune Insegne è stata quella di orientarsi

verso la formula “virtuosa” del Supersto-

re attraverso diverse soluzioni:

– riconversione da Ipermercati in Su-

perstore, con importanti cambiamenti

anche in termini di gestione assorti-

mentale, politica promozionale, ap-

proccio comunicazionale e – non ul-

timi – approvvigionamento e logistica;

– semplice diminuzione della metratu-

ra di vendita da parte di Ipermercati

esistenti, pur mantenendo le caratte-

ristiche distintive di canale;

– apertura di nuovi Ipermercati diret-

tamente con superfici di vendita in-

feriori rispetto al passato;

– nei Supermercati, un effetto di so-

stituzione tra la chiusura di negozi

più piccoli (mediamente <800 mq) e

l’apertura di negozi più grandi (me-

diamente >1.300 mq).

Peraltro i nuovi negozi aperti o ricon-

vertiti tra il 2014 ed il 2015 sviluppano

una produttività (misurata come fattu-

rato complessivo per metro quadrato di

superficie di vendita) maggiore del 29%

rispetto ai vecchi negozi. I consumatori

sembrano perciò risponderemolto posi-

tivamente alle nuove modalità di offerta

propostedalmercato, dimostrandoanco-

ra una volta che l’innovazione è una leva

fondamentale per reagire alle difficoltà

del mercato mentre l’obsolescenza di

alcuni formati distributivi diventa più

Fonte: IRi InfoScan Census

®

- Anno 2015

(1)

Volumi = Valori a prezzi costanti

Fonte: IRi TopTrade - 30 giugno 2015 vs 30 giugno 2014

che mai un fattore critico perché pesan-

temente punito dal consumatore.

Prima la crisi,

poi la ripresa dei consumi:

il ruolo del Discount

E il Discount? Da sempre caratterizzato

da uno sviluppo ciclico (con fasi di forte

crescita e fasi di relativa staticità) ed

improntato su unmodello di spesa mag-

giormente rivolto al risparmio, era lecito

ipotizzare che durante la congiuntura

negativa questo format potesse rappre-

sentare il negozio “ideale” come risposta

al comportamento di un consumatore

teso alla ricerca del prezzo più basso

in assoluto.

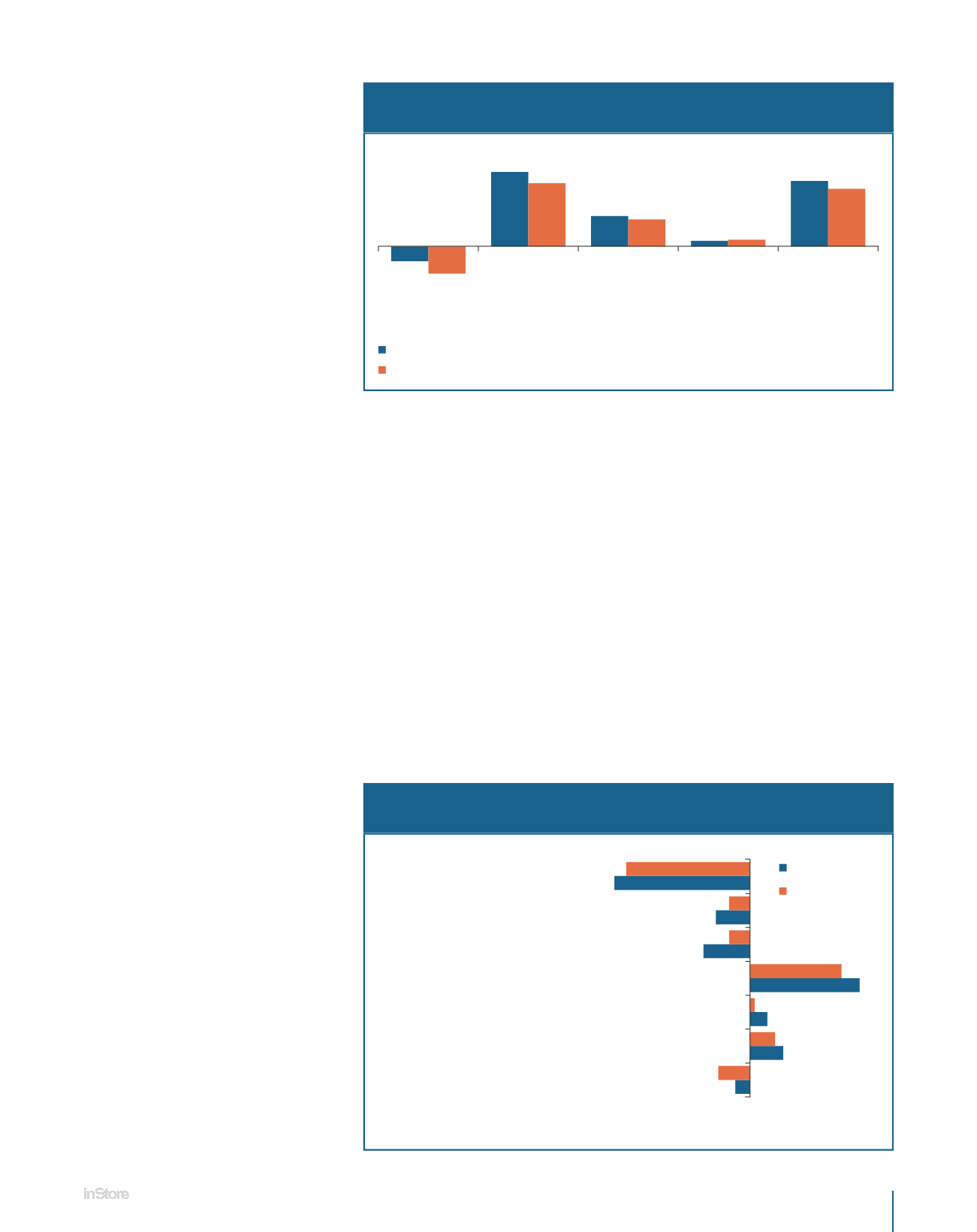

Ipermercati 10.000 mq e oltre

Supermercati 2.500 mq e oltre

Ipermercati fra 5.500 e 9.999 mq

Ipermercati fra 2.500 e 5.499 mq

Supermercati fra 1.300 e 2.499 mq

Supermercati fra 800 e 1.299 mq

Supermercati fra 400 e 799 mq

–2,9

–3,2

–0,5

–0,8

–0,5

–1,1

–0,7

–0,3

2,2

2,6

0,1

0,4

0,6

0,8

Var. % dei PDV

Var. %

superficie

di vendita

Superstore Supermercati

Libero Servizio

Piccolo

Drugstore

Iper

–1,5

–2,8

7,7

6,5

3,1 2,8

0,5 0,6

6,7

6,0

Trend % Valore

Trend % Volume (1)