14 / 66

14 / 66

14

APRILE/MAGGIO 2016

SCENARI

Eppure nonostante l’enorme aumentonumerico – nell’ul-

timo decennio l’universo dei Discount è aumentato di

oltre 1.800 punti di vendita pari ad una crescita numerica

di oltre il +60% – questo format ancora non si svincola

da un limitato ruolo di canale “rifugio” durante i periodi

di contrazione economica.

L’obiettivo di diventare il punto di vendita abituale per la

spesa quotidiana (freschi, pane, ortofrutta, latticini) per

una fetta di consumatori più ampia e stabile nel tempo

è stato realizzato solo in parte; di conseguenza l’espan-

sione della rete di vendita del Discount non si è tradotto

in un proporzionale sviluppo della quota di mercato a

danno del resto della GDO, con una crescita di “soli” 2,7

punti percentuale dal 2005 ad oggi: un risultato di certo

importante nell’equilibrio delle forze della GDO, ma dav-

vero limitato rispetto alla crescita numerica del canale.

A ciò si aggiunga che il trend di crescita delle vendite del

Discount a rete omogenea – ossia al netto delle nuove

aperture o chiusure – ha mostrato il segno negativo

durante un anno generalmente positivo come il 2015, a

conferma del fatto che il Discount deve il proprio svilup-

po principalmente all’espansione della rete di vendita.

Questo fenomeno è anche la conseguenza della progres-

siva erosione del gap di convenienza rispetto agli altri

canali che negli ultimi anni hanno spinto al massimo la

leva promozionale e più recentemente hanno insistito

su un riposizionamento – verso il basso – della propria

offerta a scaffale (Costa meno di Coop,

Prezzi Bassi e Fissi di Conad ecc.).

Conclusioni

Alla luce dei trend di crescita registrati

nel 2015, nel corso del 2016 sarà inte-

ressante verificare:

– quali saranno i format che guideran-

no l’auspicato consolidamento della

ripresa;

– se si confermerà la propensione sia

della Domanda (i consumatori) sia

dell’Offerta (le insegne della GDO) a

mantenere alto l’interesse per il format

Superstore, che unisce un’ampiezza di

offerta maggiore rispetto ai canali di

Prossimità edunaminor “dispersione”

rispetto agli Ipermercati;

– come si consoliderà il ruolo del Di-

scount alla fine della congiuntura

economica negativa;

– se la GDO saprà interpretare lo svec-

chiamento della rete di vendita, con-

ciliando una rinnovata offerta con il

significativo cambiamento del con-

sumatore avvenuto negli anni della

crisi.

S

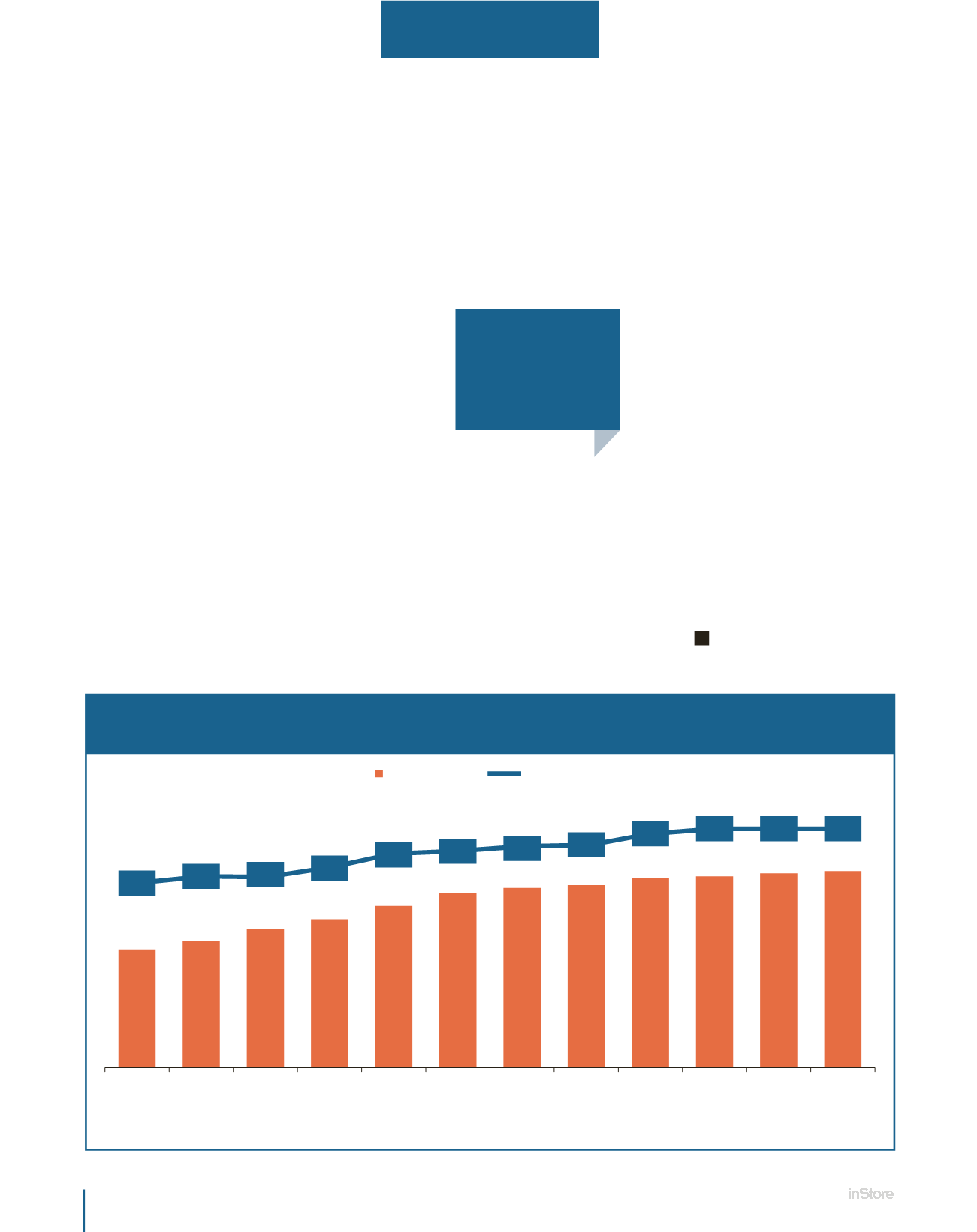

L’EVOLUZIONE DEI DISCOUNT:

PUNTI VENDITA E QUOTA LCC

Fonte: IRi TopTrade - 30 giugno 2015

oltre

+60%

CRESCITA NUMERICA

DELL’UNIVERSO DISCOUNT

NELL’ULTIMO DECENNIO

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 giugno

2015

2.835

3.031

3.235

3.543

3.848

4.129 4.248 4.309

4.464 4.525 4.581 4.636

8,8

9,1

9,2

9,5

10,1 10,3 10,4 10,6

11,1 11,4 11,4 11,4

N. dei PDV

Quota % LCC