41 / 66

41 / 66

41

FEBBRAIO/MARZO 2016

ORAL CARE

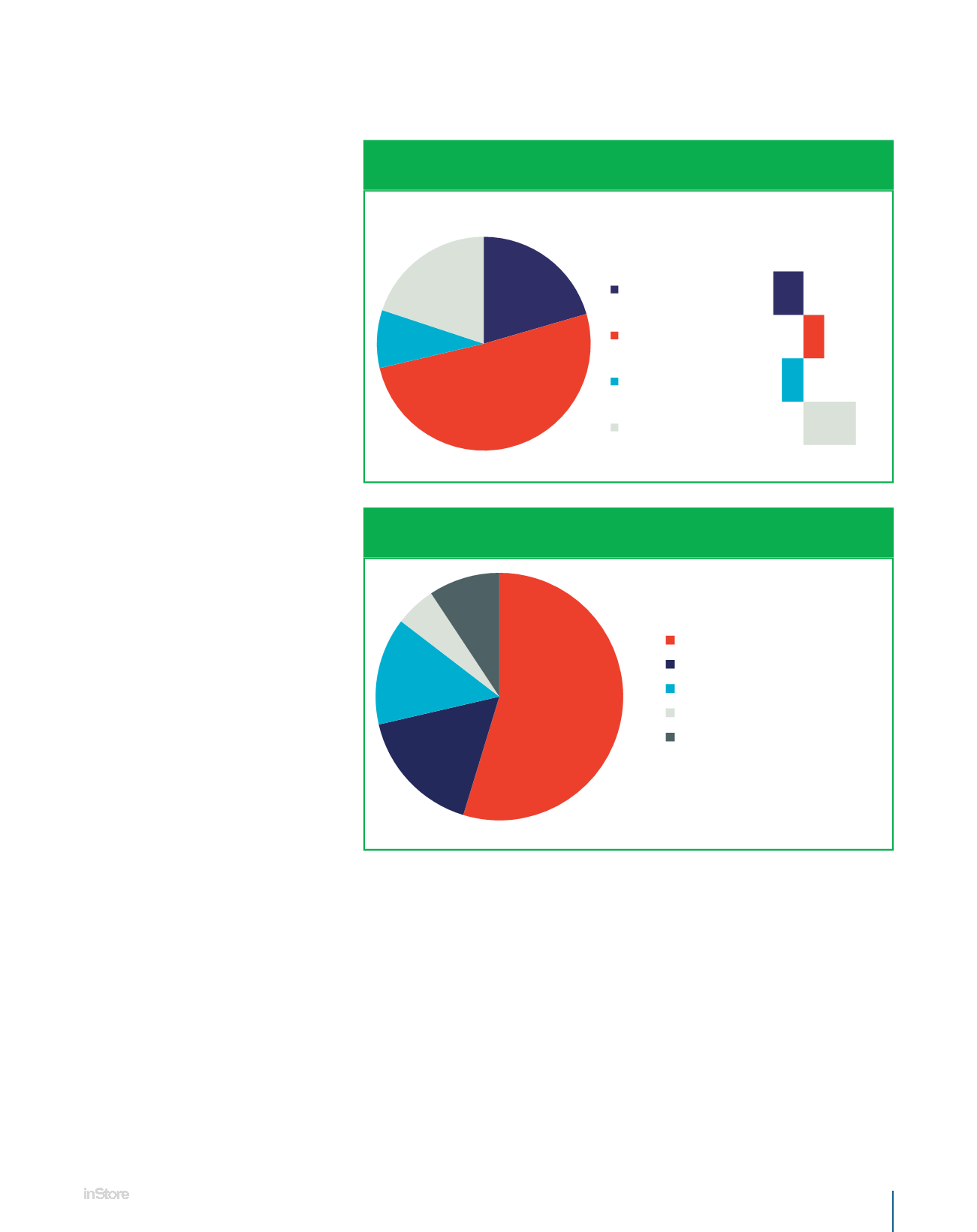

IL PESO DEI CANALI IN ITALIA - ANNO 2015

ORAL CARE

IL PESO DEI MACRO-SEGMENTI IN ITALIA - ANNO 2015

Ipermercati

Supermercati

LSP

Drugstore

-4,0

2,8

-2,9

7,0

var % a

valore

peso % a valore

55%

17%

14%

5%

9%

Dentifrici + Sbiancanti

Spazzolini + S.Batteria

Colluttori

Accessori Pulizia Denti

Cura Dentiere

ori

categoria per contribuzione; nonostante

le dimensioni assolute non siano para-

gonabili ai dentifrici (90 milioni di euro

dei collutori rispetto ai quasi 350milioni

dei dentifrici) la crescita del +5,9% si

traduce in un booster alla categoria di

5 milioni di euro.

La categoria Cura Dentiere è in flessio-

ne per quanto riguarda il fatturato ma

la performance dei volumi è comunque

positiva. Infatti gli adesivi dentiere (prin-

cipale segmento che genera 46 milioni

di euro) raggiungono il +1,3% in volume

ed i pulitori dentiere il +1,5%.

Una dinamica simile si osserva per gli

spazzolini dove la variazione percen-

tuale in valore è flat ma i volumi sono

in leggero rialzo (+0,9%). Questo grazie

anche ad un incremento nella spinta pro-

mozionale che passa dal 30% al 31,2%

(considerando solo promozioni di taglio

prezzo). A testimoniare una maggiore

attenzione alla prevenzione, si nota una

variazionemolto positiva degli accessori

per la pulizia dei denti, soprattutto degli

scovolini interdentali.

I mercati che guidano

la crescita

Se è vero che in mercati maturi l’in-

novazione è una leva che può fare la

differenza, bisogna notare che il 2015

è stato l’anno più innovativo dell’ulti-

mo triennio per i dentifrici.

Le nuove

referenze immesse nel canale hanno

infatti generatoun valore di oltre 10,3

milioni di euro.

Nel 2014 erano stati

circa 6 milioni e nel 2013 8,7 milioni.

Nel medio periodo i cosiddetti denti-

frici specifici stanno apportando dei

contributi importanti alla categoria;

nonostante l’elevato posizionamento di

prezzo, incontrano il favore dello shop-

per. Ecco quindi che i principali lanci

dell’anno risultano tutti ascritti a questo

segmento: dal lancio di nuove linee in

toto (Zendium), a brand extesion come

quella di Mentadent White Now Men, a

nuove referenze di Linee esistenti come

AZ Pro Expert.

Lo scaffale dei dentifrici èmolto affollato,

si raggiunge infatti un numero medio

di referenze pari a 93 (media Iper+Su-

per+Lsp+ Drugstore), in crescita di 4 punti rispetto allo

scorso anno. Gli scaffali degli Iper raggiungono poi le

142 referenze e quelli degli Specialisti Drugstore 115.

Il classico formato da 75ml x1 (tubo singolo) rimane

il principale segmento convogliando il 78% del sell-

out a valore della categoria. È anche il segmento che

traina la categoria grazie ad un incremento del 2,5%. I

formati da 50ml x1, 100ml x1 e 125ml x1 (tubi singoli)

coprono un altro 11,7% ed esprimono una variazione

in valore del +2%.

La categoria è storicamentemoltopromozionata, accanto

alle classiche attività di taglio prezzo vengono infatti

proposte le confezioni multipack (da 2,3,4,6 tubi di

dentifricio). Considerando il formato standard da 75ml

Fonte: IRi InfoScan Census

®

Fonte: IRi InfoScan Census

®