63 / 66

63 / 66

63

FEBBRAIO/MARZO 2016

con il consumatore – spiega Perego -; è un

potenziatore degli altri punti di contatto,

fisici o digitali, perché è personale e on-

nipresente. Consente una comunicazione

in tempo reale, profilata sia sulla persona

che la riceve sia sul contesto. E può inta-

volare un dialogo continuo nell’arco della

giornata e in vari punti; ad esempio, è il

dispositivo più usato davanti alla tv, tanto

da poter interagire efficaciemente con gli

spot televisivi. Infine, è davvero cruciale

nelle ricerche di prezzi e promozioni, an-

che all’interno del punto vendita». Dove

ha una doppia funzione per l’azienda, di

entrata e uscita dei dati: se la geolocaliz-

zazione serve a profilare il cliente seguen-

doloneisuoiacquistiespostamenti,questi

stessi dati, correttamente gestiti, possono

essere utilizzati per inviare promozioni

e messaggi personalizzati nel momento

giusto, ovvero davanti allo scaffale grazie

allatecnologiabeacon.Inaltriambitiretail

come nell’abbigliamento ad esempio (in

grande crescita sia comemobile-commer-

ce che come utilizzo di App) l’addetto alla

vendita in possesso del profilo del cliente

che ha davanti, può avvantaggiarsene per

L’

indagine dell’Osservatorio Mobile B2C Strategy

ha sondato il grado di trasformazione

al mobile delle aziende italiane,

intervistandone 121 di vari settori e verificando

sei variabili: coinvolgimento del top e del middle

management, grado di re-ingegnerizzazione

dei processi di back-end e di integrazione

tra i diversi touch point, competenze mobile

specifiche, grado di attuazione della strategia

Mobile in termini di Asset e valorizzazione del

Mobile come canale pubblicitario.

Sono dunque stati individuati cinque cluster o tipologie

aziendali che mostrano livelli di avanzamento diversi nella mobile

transformation.

Mobile First

(16% delle aziende analizzate) realtà in cui il Mobile

guida le scelte di investimento in termini di sviluppo, design,

usability, ecc. di tutti gli Asset.

Work in progress

(35%) sono le imprese che nel 2015 hanno

definito la strategia Mobile e ne hanno avviato l’attuazione, il che

ha richiesto di lavorare sulla definizione dei ruoli organizzativi e

di intervenire su alcuni processi aziendali. I lavori su tutti i fronti

(organizzazione, sistemi di back-end, Asset Mobile) sono tuttora

in corso.

Wannabe

(14%) aziende con un alto coinvolgimento dei vertici

verso la Mobile Transformation ma che sono rallentate

da barriere culturali, tecnologiche e/o da mancanza

di competenze. Sono realtà spesso con un

basso livello di digitalizzazione dei processi di

marketing, vendita e Crm, per cui l’introduzione

di strategie Mobile non può essere immediata.

Digital driven

(16%), anche se il coinvolgimento

del vertice è basso, i team che si occupano di

digital all’interno portano avanti progetti importanti

di integrazione di questo canale nel processo di

relazione con i consumatori, seppur con limitazioni di

budget e di integrazione con gli altri touch point.

Nice to have

, (19%) imprese che credono molto poco al

contributo del Mobile per i propri risultati di business; se hanno

svolto attività su Mobile lo hanno fatto in via sperimentazione

e con budget residuali. Non si ritiene prioritario sviluppare

competenze interne specifiche.

E la GDO? “Siamo alla fase Wannabe: vorrei ma, per ora, ancora

non posso” ha detto Marta Valsecchi.

Sul sito di InStore

http://instoremag.ittrovate la videointervista a Marta Valsecchi,

direttore dell’Osservatorio Mobile B2C Strategy

del Politecnico di Milano.

IN DUE AZIENDE SU TRE IL PERCORSO VERSO LA MOBILE TRANSFORMATION È AVVIATO

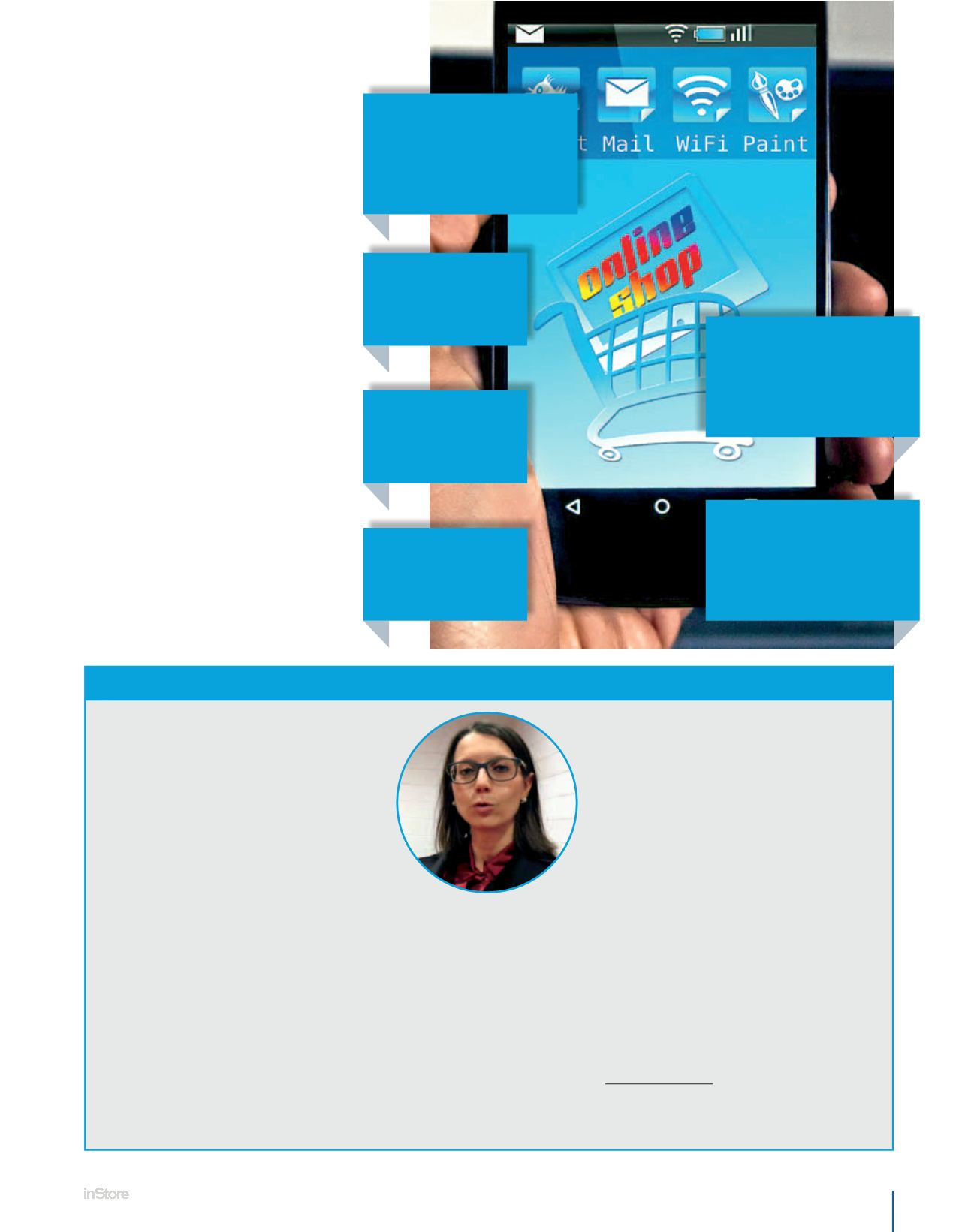

41%

UTENTI SMARTPHONE

CHE EFFETTUANO ACQUISTI

TRAMITE CELLULARE

60%

LO SFRUTTA NELLA FASE

DI PRE-ACQUISTO

40%

ALL’INTERNO

DEL PUNTO VENDITA

29%

NELLA FASE

DI POST-ACQUISTO

77%

MOBILE SURFER CHE UTILIZZANO

LO SMARTPHONE PER PRENDERE

DECISIONI D’ACQUISTO

10%

VENDITE ONLINE DA

SMARTPHONE NEL 2015 SUL

TOTALE E-COMMERCE ITALIANO