8 / 66

8 / 66

8

AGOSTO/SETTEMBRE 2016

RAPPORTO COOP

Si pensi per esempio allo zenzero la

cui notorietà (attestata dalle ricerche

su Google) da 6 anni a questa parte

è cresciuta del 640%, o al cavolo riccio

che ha guadagnato il 791%di popolarità.

Il tutto con ovvie ricadute positive sui

consumi.

Consumatore

e distribuzione

Se questi sono i nuovi italiani, è ovvio

che le domande che essi rivolgono alla

distribuzione non sono più quelle di un

tempo. Riciclarevecchieproposte, quindi,

non paga.

Per questooggi la formuladell’e-commer-

ce va forte e i negozi specializzati sono

riusciti a crearsi una platea consistente:

danno risposte mirate in termini di as-

sortimento, scelta e servizio. Mentre la

gdo classica non decolla.

A meno che – ed è qui che Coop lancia

la sua sfida più recente, forte anche della

sua posizione di leader in quest’ambito

– non si punti con decisione, inventiva

e impegno sulla marca privata, come

risposta alternativa alle nuove domande.

Da qui la nuova sfida della Cooperativa

decisa a ripensare la propria PaM in

chiave di servizio, qualità, personaliz-

zazione e a lavorare sulla segmentazione

dell’offerta e sull’evoluzione/manuten-

zione di linee esistenti.

S

Cibo e salute

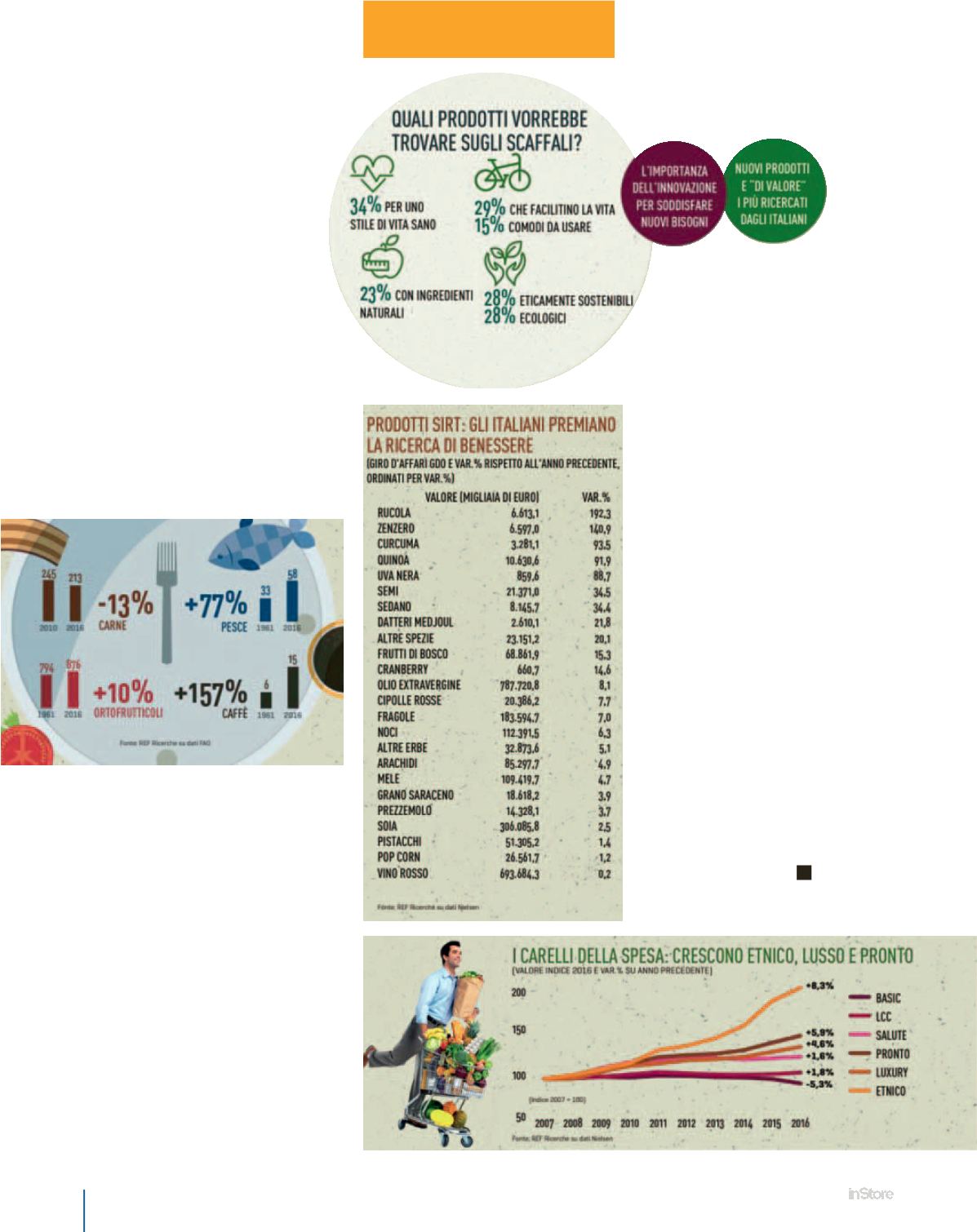

E le scelte alimentari rispecchiano in

pieno questo cambiamento in atto

nel consumatore italiano. Non solo

perché si mangia meno (non di-

mentichiamo che la spesa alimen-

tare è ferma allo 0,1%), ma anche

perché i gusti sono decisamente

più selettivi (leggere l’etichetta or-

mai è una pratica diffusa tra il 55%

dei nostri connazionali). Emerge infatti

che il 34%sceglie i cibi facendosi guidare

da un ideale di vita sano, il 23% dalla na-

turalità. Importante è pure il contenuto

di sostenibilità (etica o ambientale che

sia) indicato nel 28% dei casi.

E infine (e come dargli torto?) il 29%

preferisce i cibi in grado di facilitare

la vita, il 15% quelli comodi da usare.

In e out

Ecco allora che se pasta e cereali sono

penalizzati (e le carni rosse fanno lo-

ro buona compagnia), frutta, verdura

e pesce guadagnano invece posizioni.

E non basta: anche le referenze ad alto

valore di servizio lusingano mica male

i consumatori, come testimoniano gli

andamenti del caffè in capsula e dei

piatti pronti.

Cibi etnici, bio, integratori e free from,

stanno vivendo pure il loro momento di

gloria, perché – come dicevamo – asse-

condano bene il desiderio di prender-

si cura di sé e di concedersi piccoli (o

grandi, per chi se lo possa permetter)

lussi. E anche i superfood sono stati

ampiamente sdoganati, divenendo (co-

sa impensabile fino a poco tempo fa)

ingredienti familiari sulle tavole italiane.