35 / 66

35 / 66

Chi si ferma è perduto

35

AGOSTO/SETTEMBRE 2016

MERCATI

I

n sintesi: “Gli investimenti di-

retti nell’immobiliare retail nel-

la prima metà dell’anno hanno

raggiunto € 20.7 mld, un calo del 19%

relativo alla eccezionale performance

del H1 2015, quando i volumi raggiun-

sero € 25.5 mld grazie in parte a cinque

transazioni oltre i € 500 milioni e 17

operazioni oltre i € 300milioni. L’attuale

calo dei volumi è in gran parte dovuto

ad un rallentamento nel Regno Unito e

in Germania. Tuttavia, fuori da questi

due mercati, i volumi sono aumentati

del 14%, favoriti dalla notevole crescita

di paesi come Austria, Irlanda, Italia,

Svizzera, Romania, Ungheria e Polonia.

La Francia, inoltre, ha avuto un miglio-

ramento significativo, con un aumento

del 40% year-on-year. Le maggiori ope-

razioni d’investimento retail nel primo

semestre hanno riguardato asset urbani,

che beneficiano di solidi fondamentali

economici e di eccellente connettività.

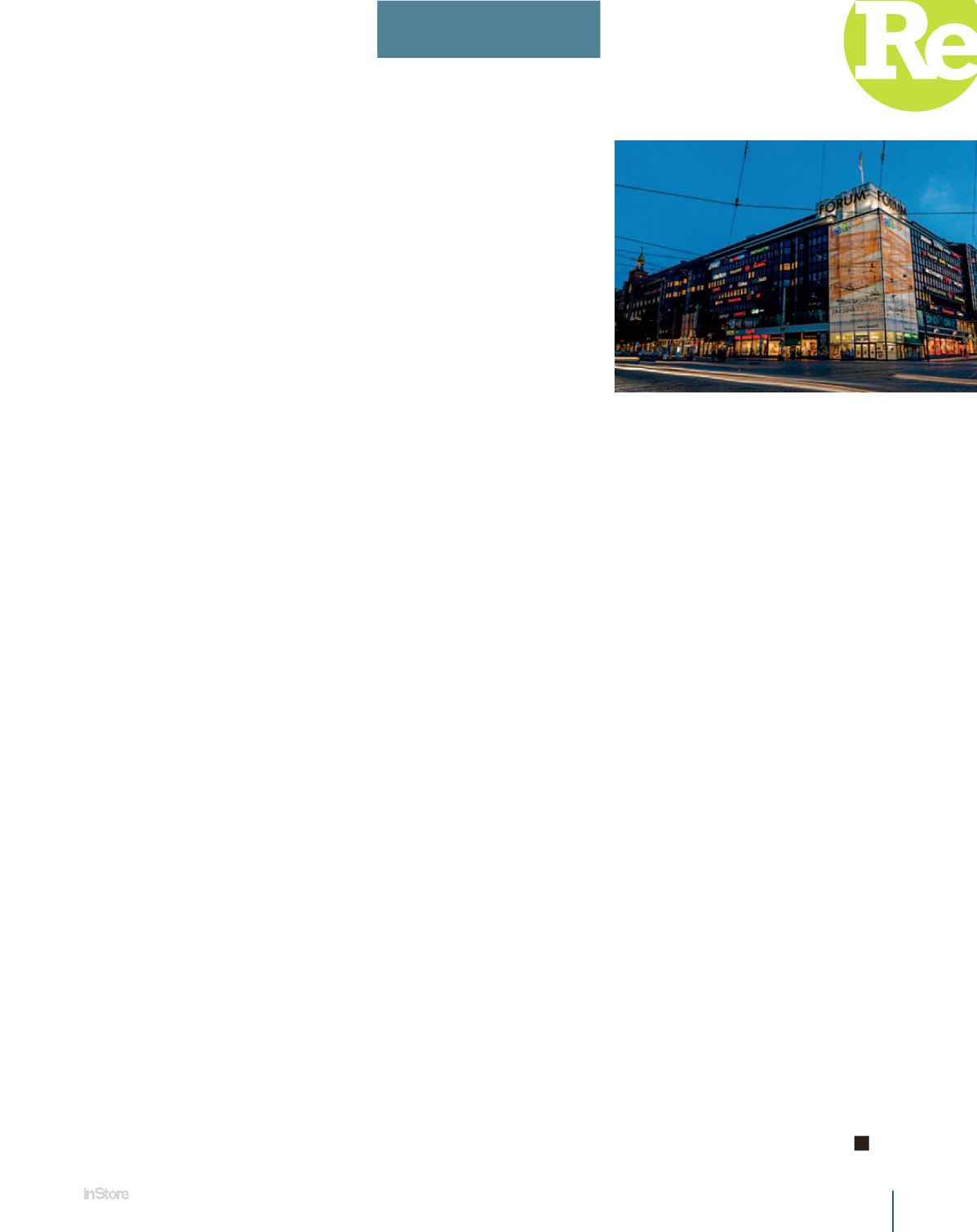

Il Forum Block Shopping Center a Hel-

sinki, Finlandia, acquistato da Sponda

Oyj per € 576m, è stata la più grande

operazione del primo trimestre, seguito

dal Grand Central a Birmingham, UK,

acquistato da Hammerson e Canada

Pension Plan Investment Board (CP-

PIB) per £335m (€441m). Nel secondo

trimestre, l’elenco delle transazioni è

stato dominato dall’acquisto da parte di

Blackstone del Blanchardstown Centre

a Dublino, da Green Property. Il centro

dominante a livello regionale, già il più

grande d’Irlanda, ha ancora un notevole

potenziale di sviluppo, con la possibili-

tà di incrementare di ulteriori 148.500

mq circa di spazi a destinazione mista.

Tali operazioni evidenziano il fascino

continuo, all’interno delle città europee

in crescita, degli asset urbani dominanti

a destinazione mista, ben collegati e

con solidi fondamentali, tema esplorato

dettagliatamente nell’ultimo rapporto

di research globale di JLL, Destination

Retail 2016. Jeremy Eddy, European Re-

tail Capital Markets Director di JLL ha

dichiarato: ‘Stiamo assistendo a livelli

vigorosi d’investimento attraverso l’Eu-

ropa storicamente mai visti. C’è molto

capitale istituzionale destinato al settore

retail, quindi molte aree geografiche

stanno beneficiando dell’abbondante

capitale disponibile. Il retail europeo

rimane una destinazione d’investimento

difensiva e di rifugio, in particolare per

gli investitori con orizzonti di investi-

mento più a lungo termine, dato che il

settore è meno suscettibile alle battute

d’arresto nel breve periodo e i beni

prime, in particolar modo, offrono un

reddito stabile. Questo capitale conti-

nua ad essere utilizzato soprattutto in

partnership con operatori retail, come

dimostrato dalla partnership Hammer-

son/CPPIB. La quantità di partnership

e di joint venture fra equity player, che

beneficiano di un basso costo del capi-

tale, e gli operatori con una conoscenza

specifica del mercato retail locale, è

senza precedenti ed è il più significativo

cambiamento nel mercato degli ultimi

dieci anni’.

Italia: Brexit e banche

James Brown, Head of European Re-

search di JLL, commenta: ‘Mentre ci si

aspetta che i volumi di investimento

alla fine dell’anno siano comunque più

bassi dei livelli da record raggiunti nel

2015, è invece probabile che superino

i livelli della media dei cinque anni.

Principalmente, i volumi in calo sono il

risultato di una mancanza di liquidità,

piuttosto che una debolezza sottostante

nei fondamentali di mercato, esempli-

ficato chiaramente dai mercati come la

Germania. La quantità di denaro isti-

tuzionale che sta arrivando nel settore

immobiliare sarà una sfida alla liquidità

del mercato nel lungo termine. Con in-

vestitori a lungo termine, le dinamiche

di domanda e di offerta saranno messe

alla prova, limitando le opportunità di

investimento prime. Qualsiasi impatto

del Brexit sul mercato degli investi-

menti sarà probabilmente in gran parte

limitato al Regno Unito, con contenuto

grado di contagio al resto dell’UE’. Da-

videDalmiglio, Head of Capital Markets

di JLL Italia, commenta la situazione nel

nostro paese: ‘Confermiamo volumi in

crescita e rinnovato interesse nel nostro

paese, sia per il retail moderno che

per l’high street, specialmente quando

il sottostante immobiliare è solido e

sostenibile, anche in zone secondarie

e/o periferiche. Attenzione tuttavia

alle speculazioni in atto sul nostro pa-

ese, post Brexit, che potrebbero farci

tornare in un clima di incertezza; due

argomenti in particolare: il referendum

ad ottobre e la crisi delle banche ita-

liane”. Questo il testo del comunicato

stampa diffuso a inizio agosto.

S

NONOSTANTE UN CALO COMPLESSIVO IN RAPPORTO AL 2015,

“IL FLUSSO DI CAPITALE ISTITUZIONALE DESTINATO AL SETTORE

CONTINUA AD AUMENTARE ANNUALMENTE”, STANDO AI DATI

DI JLL RESEARCH, SEBBENE NON MANCHINO LE INCOGNITE

H1 2016: investimenti

retail in EMEA sopra la

media dei cinque anni